Prvá práca po škole? Tu je šesť finančných rád pre absolventov

V týchto týždňoch a mesiacoch nastupujú do svojho prvého zamestnania tisíce mladých ľudí, ktorí nedávno ukončili štúdium. „Väčšina z nich dostane prvú výplatu a teší sa z toho, čo všetko si za ňu môžu kúpiť. Je to úplne pochopiteľné, ale poradil by som im, aby si hneď od začiatku nastavili svoje financie správnym spôsobom. Myslím si, že to v budúcnosti určite ocenia,“ hovorí František Burda, investičný analytik spoločnosti FinGO.sk.

1. Na dôchodok je potrebné myslieť od prvej výplaty

Dobrou správou je, že mladí ľudia už niekoľko mesiacov vstupujú do II. piliera automaticky. Ešte lepšou správou je, že každému je automaticky zvolená predvolená investičná stratégia, ktorej cieľom je, aby odvody mladých ľudí zbytočne nekončili v konzervatívnych fondoch a aby sa tak neoberali o budúce výnosy. Človek, ktorý ešte len začína pracovať má pred sebou niekoľko desaťročí, počas ktorých bude zarábať a preto si môže dovoliť sporiť v rizikovejších indexových fondoch.

“Ak sa v ponukách správcovských spoločností nevyznajú, je dobré sa obrátiť na odborníka, ktorý im prípadné rozdiely vysvetlí. Tá najdôležitejšia rada je však veľmi jednoduchá. Kľúčové je ostať v druhom pilieri, nevystupovať z neho a nemeniť predvolenú investičnú stratégiu,“ hovorí František Burda.

2. Štátny dôchodok stačiť nebude, jednou z možností je tretí pilier

Dôvod je jednoduchý - doteraz pracovalo veľa ľudí na málo dôchodcov, v budúcnosti bude pracovať málo ľudí na veľa dôchodcov.

Čo s tým? Jednou z možností je pridať si k druhému pilieru aj tretí pilier. Pravdou však je, že jeho výkonnosť je nižšia napríklad v porovnaní s ETF fondami a zároveň sú jeho poplatky vyššie. Pozitívom však je daňové zvýhodnenie a hlavne skutočnosť, že do neho môžu posielať peniaze aj zamestnávatelia.

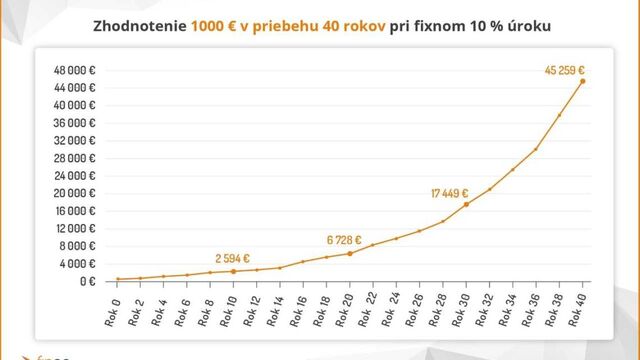

3. Chcete investovať? Začnite čím skôr

Iste, komu by sa chcelo investovať a čakať dlhé roky na výnos, keď môže peniaze minúť ihneď. Nejde len o to, že za 40 rokov si človek dokáže odložiť viac peňazí ako za päť rokov, zásadnú rolu tu zohráva takzvaný zložený úrok. O čo ide? “Princíp zloženého úroku spočíva v tom, že úrok z investovaných peňazí ostáva na účte a ďalej sa zhodnocuje. Nastáva efekt snehovej gule a úroky naberajú na sile. Tento jav sa však naplno prejaví až po dlhšom čase. V priebehu prvých rokov je takmer neviditeľný, no neskôr sa jeho sila stále zväčšuje,“ vysvetľuje Burda.

Samozrejme, to neznamená, že investovať sa nedá aj na kratšom časovom horizonte. Ak si chceme o pár rokov kúpiť nové auto, zvolíme si jednoducho konzervatívnejšiu investičnú stratégiu.

šetrenie

šetrenie

4. Životné poistenie je lacnejšie pre mladších ľudí

Mladí ľudia si neuvedomujú si, že vážne choroby a úrazy sa môžu prihodiť kedykoľvek a komukoľvek. Nad poistením auta sa už nikto nepozastavuje, avšak poistenie nášho vlastného zdravia a života ešte stále nie je samozrejmosťou. A prečo je výhodné poistiť sa už v mladom veku? “Pri cene poistenia zohráva veľmi dôležitú rolu vstupný vek klienta. Čím skôr sa človek poistí, tým je to pre neho lepšie, aj lacnejšie. Ak do poistenia vstupuje starší, prípadne už aj so zdravotnými komplikáciami, bude si musieť priplatiť, alebo sa môže stať, že ho poisťovňa už nepoistí vôbec,“ vysvetľuje riaditeľ pre životné poistenie spoločnosti FinGO.sk Patrik Szabó.

5. Finančná rezerva je prvoradá

Ešte skôr, než sa mladý človek pustí do investovania, či sporenia na dôchodok, mal by si vytvoriť dostatočnú finančnú rezervu. Ide o peniaze, ktoré by mal mať odložené každý človek pre prípad neočakávaných výdavkov. “Odporúčam vytvoriť si takú finančnú rezervu, ktorá pokryje celkové výdavky domácnosti na obdobie 3 – 6 mesiacov. Dôležitá je aj osobná situácia človeka alebo rodiny.“ vysvetľuje Burda. “Časť finančnej rezervy ja naozaj vhodné mať na bankovom účte, ideálne na takom, ktorý je oddelený od hlavného účtu,“ dodáva.

6. Hlavne sa nezadĺžiť

“Mladým ľuďom určite neodporúčam brať si úvery, ktoré nepotrebujú. Vyhol by som sa kreditkám, spotrebným úverom a predovšetkým pôžičkám z rôznych nedôveryhodných zdrojov. Ak niekto nemá taký príjem, aby si našetril na dovolenku v Karibiku, bude rozumnejšie, keď si namiesto pôžičky zvolí napríklad cestu autom do Chorvátska. Výnimkou z tohto pravidla je určite hypotéka, prípadne úver na rekonštrukciu bývania, ktorý v budúcnosti prinesie zníženie nákladov,“ vysvetľuje Burda.

Sledujte ta3 na Google news

po kliknuti zvoľte "Sledovať"

Sledujte ta3 na Google news

po kliknuti zvoľte "Sledovať"